EDSX – European Digital Assets Exchange

EDSX – European Digital Assets Exchange

La finanza aziendale descrive le decisioni finanziarie delle società; il suo obiettivo principale è massimizzare il valore aziendale riducendo al contempo il rischio finanziario. Il direttore finanziario si assume la responsabilità delle decisioni di finanza aziendale.

I flussi di cassa si riferiscono all’eccedenza dei ricavi di cassa rispetto agli esborsi di cassa e vengono solitamente misurati durante un periodo di tempo specificato.

Un bilancio può essere analizzato dal punto di vista del capitale impiegato o dal punto di vista della solvibilità e della liquidità.

Il capitale circolante rappresenta il saldo netto degli impieghi operativi e delle fonti di finanziamento; se gli utilizzi dei fondi superano le fonti di finanziamento il saldo è positivo e il capitale circolante necessita di essere finanziato, se negativo rappresenta una fonte di fondi generata dal ciclo operativo.

Vengono spesso utilizzati due formati principali di conto economico, che differiscono nel modo in cui presentano ricavi e spese relativi ai cicli operativi e di investimento. Possono essere presentati per funzione o per natura.

Lo scopo dell’analisi finanziaria è spiegare come un’azienda può creare valore nel medio termine (punto di vista degli azionisti) o determinare se è solvibile (punto di vista dei finanziatori).

In ogni caso, le tecniche applicate nell’analisi finanziaria sono le stesse.

L’utile operativo o EBIT rappresenta gli utili generati dagli investimenti e dai cicli operativi per un dato periodo.

La leva operativa collega la variazione dell’attività (misurata dalle vendite) con le variazioni del risultato (utile operativo o utile netto). La leva operativa dipende dal livello e dalla natura del punto di pareggio.

Analizzare il rischio di credito di un’azienda significa analizzare come l’azienda viene finanziata. Ciò può essere effettuato esaminando diversi anni fiscali o sulla base dell’ultimo stato patrimoniale disponibile.

Possiamo misurare la redditività solo studiando i rendimenti in relazione al capitale investito. Se non viene investito alcun capitale, non si può parlare di redditività.

L’effetto leva è la differenza tra rendimento del capitale proprio e rendimento del capitale investito. Anche se può aumentare il rendimento del capitale proprio di un’azienda al di sopra del rendimento del capitale investito, può anche deprimerlo, trasformando il sogno in un incubo.

Un mercato efficiente è quello in cui i prezzi dei titoli finanziari in qualsiasi momento riflettono rapidamente tutte le informazioni pertinenti disponibili. I termini “mercato perfetto” o “mercato in equilibrio” sono sinonimi di “mercato efficiente”.

Scontare significa calcolare il valore attuale di un flusso di cassa futuro.

Gli strumenti utilizzati per misurare la creazione di valore possono essere classificati in tre categorie:

Il valore attuale netto (VAN) è la differenza tra valore attuale e valore di mercato (V0):

Il tasso di attualizzazione che rende il valore attuale netto pari a zero è chiamato “tasso di rendimento interno (IRR)” o “rendimento alla scadenza”.

Il rischio è la probabilità che il risultato si traduca in una perdita. In una situazione di puro rischio non si verifica mai un guadagno; in una situazione di rischio speculativo può verificarsi un guadagno o una perdita.

Esiste un compromesso tra rischio e rendimento, i rischi bassi sono associati a rendimenti potenziali bassi, mentre i rischi elevati sono associati a rendimenti potenziali elevati.

Il risultato atteso E(r), è una misura del rendimento atteso, e la deviazione standard ![]() (r) misura la dispersione media dei rendimenti attorno al risultato atteso, in altre parole, il rischio.

(r) misura la dispersione media dei rendimenti attorno al risultato atteso, in altre parole, il rischio.

Diversificare significa che gli investitori non concentrano tutta la loro ricchezza in un solo asset finanziario, perché preferiscono detenere portafogli ben diversificati. Ciò ha l’effetto di ridurre il rischio del portafoglio dell’investitore.

La frontiera efficiente mostra tutti i portafogli che offrono agli investitori il miglior rapporto rischio-rendimento (ovvero il rischio minimo per un dato rendimento).

La linea del mercato dei capitali collega il portafoglio di mercato M all’attività priva di rischio. Per un dato livello di rischio, nessun portafoglio è migliore di quelli situati su questa linea.

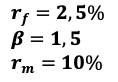

Il CAPM è un modello finanziario e afferma che se tutti gli investitori detengono il portafoglio di mercato, il premio di rischio che richiederanno è proporzionale al beta di mercato.

Il beta misura la sensibilità di un titolo al rischio di mercato.

Esempio

Quindi il tasso di rendimento richiesto è:

![]()

Il costo del capitale è il tasso minimo di rendimento sugli investimenti della società che può soddisfare sia gli azionisti (il costo del capitale proprio) sia i detentori del debito (il costo del debito). Il costo del capitale rappresenta quindi il costo totale del finanziamento dell’impresa.

L’analisi delle azioni è incentrata sulle variazioni dei prezzi del mercato azionario, dei multipli (soprattutto P/E), dei dividendi e dei rendimenti, rispetto ai rendimenti richiesti.

L’obiettivo principale della società nella vendita dei propri titoli agli investitori è ottenere il prezzo più alto possibile.

Affinché la vendita abbia successo, la società deve offrire agli investitori un rendimento o una potenziale plusvalenza. Altrimenti sarà più difficile accedere al mercato in futuro.

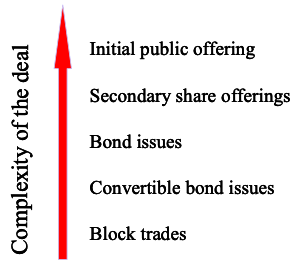

Esempio Il tipo di offerta:

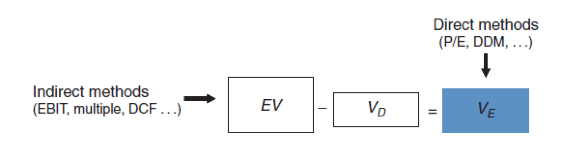

Esistono due metodi utilizzati per valutare il patrimonio netto: il metodo diretto e il metodo indiretto. Nel metodo diretto, ovviamente, valutiamo direttamente l’equità. Nel metodo indiretto, valutiamo prima l’azienda nel suo complesso (ciò che chiamiamo valore “impresa” o “impresa”), quindi sottraiamo il valore del debito netto per ottenere il valore del capitale proprio.

Esempio

Il metodo Discounted Cash Flow (DCF) consiste nell’applicare le tecniche di decisione di investimento al calcolo del valore dell’impresa, attualizzando una serie di flussi di cassa futuri.

L’approccio del confronto tra pari o dei multipli si basa su tre principi fondamentali:

Esempio: consideriamo le seguenti due società di dimensioni simili, Ann e Valeria, che operano nello stesso settore e godono delle stesse prospettive per il futuro, con le seguenti caratteristiche:

Azienda | Anna | Valeria |

Reddito operativo | 150 | 177 |

– Interessi passivi | 30 | 120 |

– Imposta sul reddito delle società (40%) | 48 | 23 |

= Profitto netto | 72 | 34 |

Capitalizzazione di mercato | 1800 | ? |

Valore del debito (al 10% annuo) | 300 | 1200 |

Poiché il NOPAT di Ann è 150×( 1−40%)= 90, il multiplo del NOPAT di Ann è 2100/90 = 23,3. L’enterprise value di Valeria è quindi pari a 23,3 volte il suo NOPAT, ovvero 23,3×106 = 2470. Sottraiamo ora il valore del debito (1200) per ottenere il valore del capitale proprio, ovvero 1270.

Le aziende progettano il finanziamento del debito considerando:

FATTORI FONDAMENTALI

COSTI DEL DEBITO

MODELLO DI COMMERCIO ESTESA

Generalmente il contante in eccesso può essere utilizzato per:

Una società può in determinate circostanze riacquistare le proprie azioni e mantenerle in bilancio oppure cancellarle, nel qual caso si parla di diminuzione o riduzione del capitale.

La diluizione del controllo è la riduzione dei diritti societari spettanti ad un azionista per il quale l’aumento di capitale non comporta né un’uscita né un afflusso di fondi.

Esistono sette diversi tipi di azionisti:

La quotazione in borsa offre vantaggi distinti: consente ai gestori finanziari di accedere ai mercati dei capitali e ottenere il valore di mercato per le loro aziende.

Il premio di controllo è l’importo che un acquirente è disposto a pagare rispetto al valore corrente di mercato per ottenere il controllo di una società.

Lo sconto di minoranza è una riduzione rispetto al valore di mercato accettato dagli azionisti di minoranza per vendere le proprie azioni.

La corporate governance è l’organizzazione del controllo e della gestione di un’impresa. Una definizione più ristretta di governo societario copre la relazione tra gli azionisti dell’impresa e il management, coinvolgendo principalmente il funzionamento del consiglio di amministrazione o del consiglio di sorveglianza.

Per un’azienda privata la chiave è l’arte della negoziazione che consiste nell’assegnare il valore delle sinergie attese da una fusione o acquisizione tra l’acquirente e il venditore.

Per un’azienda pubblica la procedura è generalmente più complessa. La costruzione di una partecipazione può essere il primo passo per acquisire il controllo di una società quotata. Ma può essere lento e far fronte all’obbligo di dichiarare il superamento delle soglie. Un’offerta pubblica è il modo consueto per acquisire una società quotata. Può essere in contanti o in azioni, ostile o amichevole, volontario o obbligatorio.

Si crea valore solo quando la somma dei flussi di cassa derivanti dai due investimenti è maggiore perché entrambi gestiti dallo stesso gruppo. Questo è il risultato di sinergie industriali (2+2=5), e non di sinergie finanziarie, che non esistono.

Una scissione è una separazione delle attività di un gruppo: gli azionisti originari diventano azionisti delle società separate.

In una scissione, gli azionisti hanno la possibilità di scambiare le proprie azioni della società madre con azioni di una controllata.

Un Leveraged Buyout (LBO) è l’acquisizione di una società da parte di uno o più fondi di private equity che finanziano il loro acquisto principalmente con il debito.

Esistono cinque categorie principali di rischio finanziario: